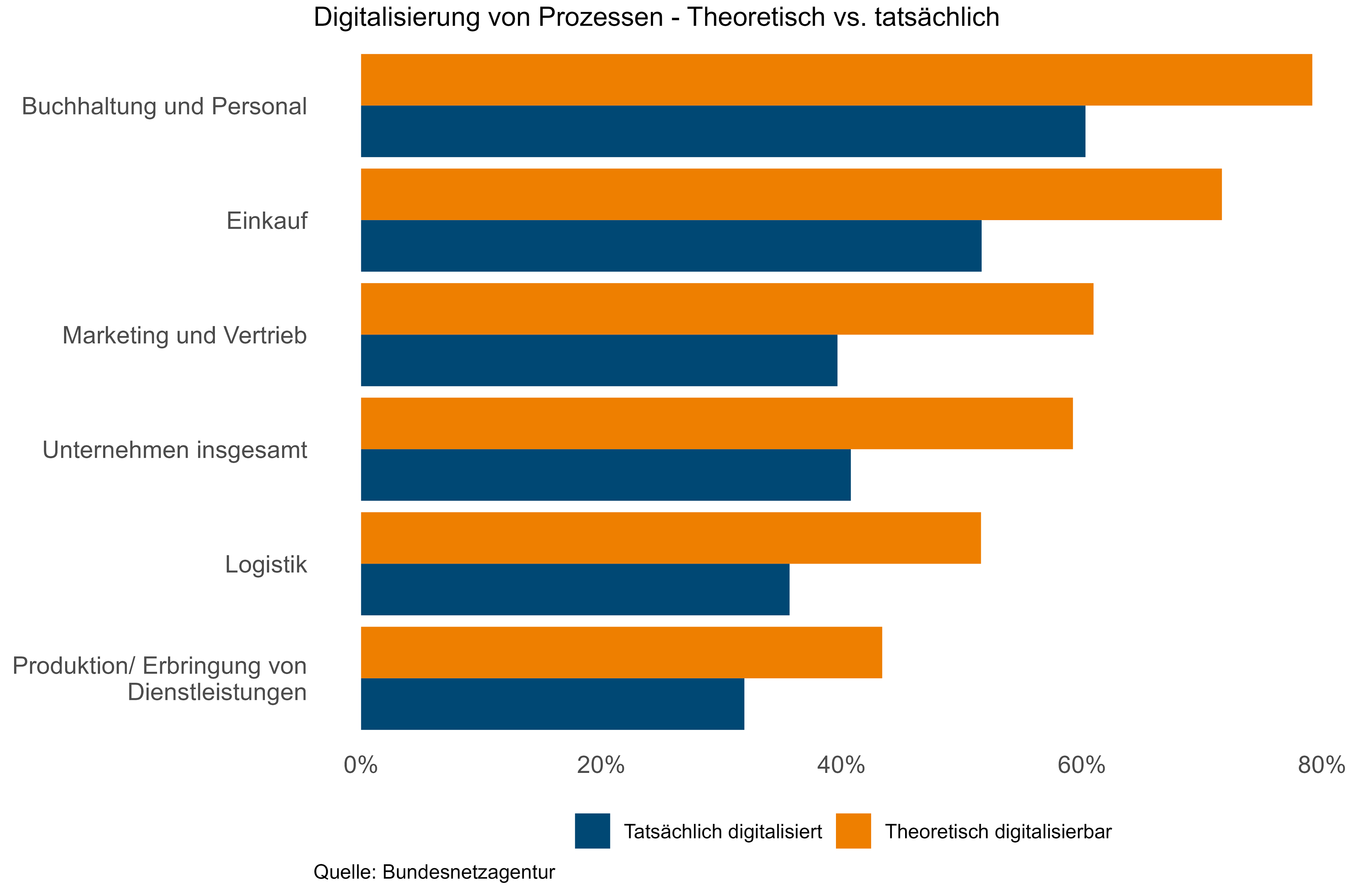

Funktionsbereiche mit eher administrativen und häufig standardisierten Tätigkeiten weisen höhere Digitalisierungspotenziale in Form der theoretisch digitalisierbaren Prozesse auf, als Funktionsbereiche mit weniger standardisierten Tätigkeiten. Für den Anteil tatsächlich digitalisierter Prozesse zeigt sich ein qualitativ ähnliches Bild. Unternehmensweit sind im Durchschnitt 59 Prozent aller Prozesse theoretisch digitalisierbar und durchschnittlich 41 Prozent der Prozesse bereits digitalisiert.

Digitalisierung im Mittelstand in Zahlen

Der Digitalisierungsgrad von Unternehmen oder ganzen Volkswirtschaften kann durch unterschiedliche Kennzahlen adressiert werden. Dazu gehören aggregierte Indizes oder Zahlen zur Verbreitung von digitalen Technologien.

Studie zur Digitalisierung und Nachhaltigkeit in Unternehmen

Die digitale und ökologisch nachhaltige Transformation von Wirtschaft und Gesellschaft ist eine der zentralen gegenwärtigen sowie zukünftigen Herausforderungen. Beide Transformationsprozesse sowie ihr Zusammenwirken stehen bereits weit oben auf der politischen Agenda. Als Anwender von innovativen digitalen Lösungen kommt der gewerblichen Wirtschaft hierbei eine wichtige Rolle zu.

Vor diesem Hintergrund hat die Bundesnetzagentur zwischen Oktober 2022 und Februar 2023 eine repräsentative Unternehmensbefragung zu Aspekten der Digitalisierung und der ökologischen Nachhaltigkeit durchgeführt.

Digitalisierung und ökologische Nachhaltigkeit in Unternehmen (PDF / 7 MB)

Digitalisierung und ökologische Nachhaltigkeit in Unternehmen – Kurzfassung (pdf / 269 KB)

Methodenbericht (pdf / 255 KB)

Digitalisierung und ökologische Nachhaltigkeit in Unternehmen – Kurzfassung (pdf / 269 KB)

Methodenbericht (pdf / 255 KB)

Ausgewählte Ergebnisse

Wer ist „der Mittelstand“?

Die Zugehörigkeit eines Unternehmens zum "Mittelstand" wird nicht nach der Anzahl an Beschäftigten oder an der Umsatzhöhe festgemacht, sondern vielmehr durch die Einheit von Eigentum und Leitung (siehe Definition des IfM Bonn). Da diese qualitativen Merkmale für statistische Analysen nur schwer operationalisierbar sind, wird hilfsweise die KMU-Definition der EU-Kommission herangezogen.

Hierfür sind objektive Kriterien als Abgrenzungsmerkmale festgelegt:

- die Beschäftigtenanzahl (unter 250) und

- der Umsatz (bis zu 50 Mio. Euro) oder die Bilanzsumme (bis zu 43 Mio. Euro)

Tatsächlich beruhen Analysen zum Digitalisierungsstand des Mittelstands in der Regel auf KMU. Dabei erfüllen KMU auch mehrheitlich die qualitativen Kriterien des Mittelstandsbegriffes.

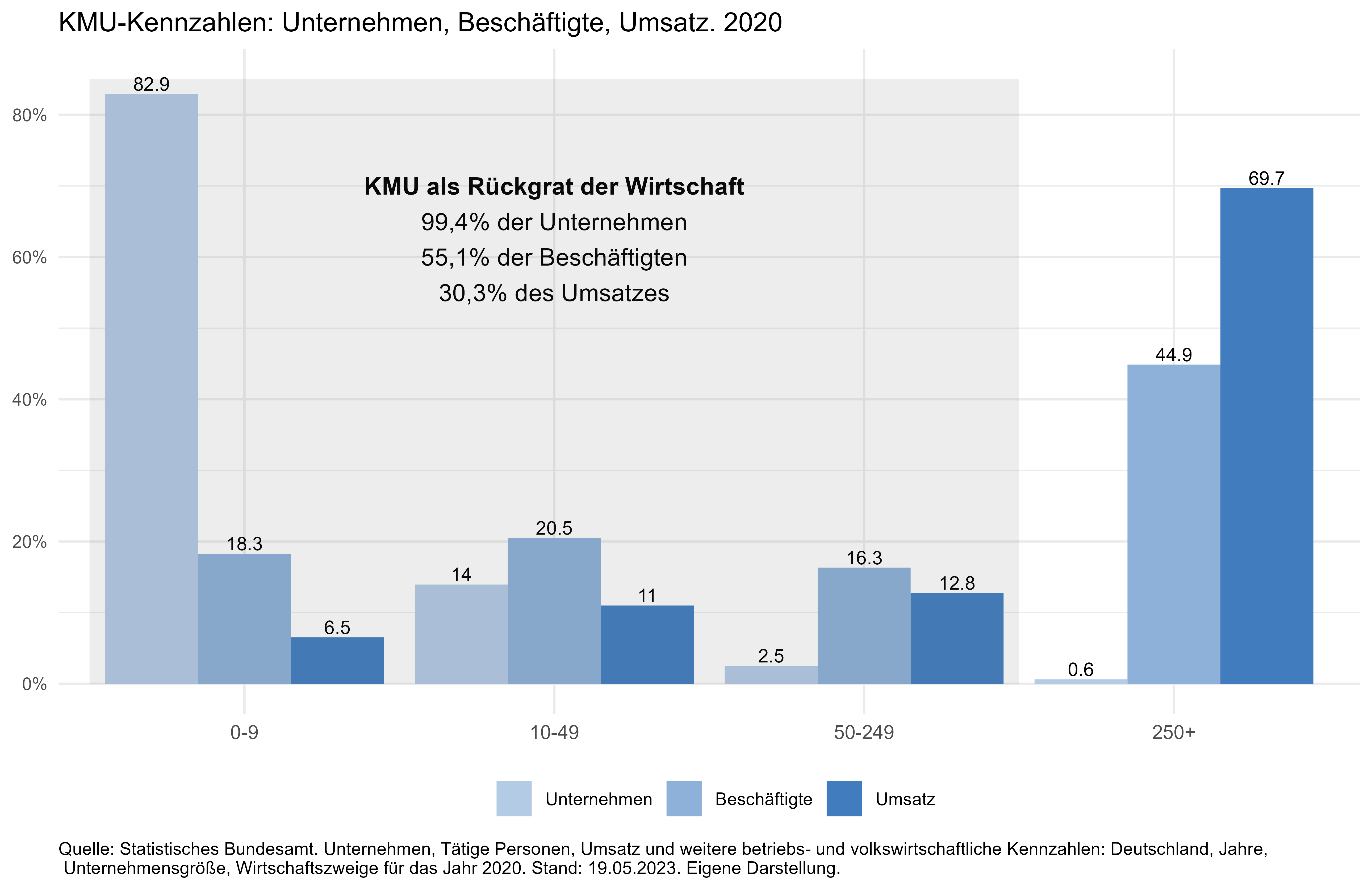

KMU als Rückgrat der Wirtschaft

Kleinste, kleine und mittlere Unternehmen prägen die deutsche Wirtschaft: Von den etwa 2,5 Millionen Unternehmen* in Deutschland sind mehr als 99 Prozent KMU. Sie stellen etwa 55 Prozent aller Arbeitsplätze bereit und erwirtschaften etwa ein Drittel aller Umsätze.

- Die kleinsten Unternehmen (bis 9 Beschäftigte und bis 2 Mio. Euro Umsatz) stellen mit 83 Prozent aller Unternehmen die größte Gruppe der KMU dar.

- Darauf folgen die kleinen Unternehmen (10 bis 49 Beschäftigte und über 2 bis 10 Mio. Euro Umsatz) mit 14 Prozent und mittlere Unternehmen (50 bis 249 Beschäftigte und über 10 bis 50 Mio. Euro Umsatz) mit etwa 3 Prozent .

- Weniger als 1 Prozent der Unternehmen in Deutschland gelten als große Unternehmen (mehr als 250 Beschäftigte und über 50 Mio. Euro Umsatz).

* Die hier angegebene Anzahl der Unternehmen basiert auf der Statistik für kleine und mittlere Unternehmen für die nicht finanzielle gewerbliche Wirtschaft mit Sitz in Deutschland des Statistischen Bundesamtes.

Die starke KMU-Prägung der deutschen Wirtschaft ist unabhängig vom Wirtschaftszweig gegeben - mit leichten Verschiebungen zwischen den Beschäftigtengrößenklassen.

Die Wirtschaftszweige „Energieversorgung“ (96 Prozent), „Grundstück und Wohnwesen“ (94 Prozent) oder die „Erbringung von freiberuflichen, wissenschaftlichen und technischen Dienstleistungen“ (92 Prozent) sind stärker von sehr kleinen (0 bis 9 Beschäftigte) Unternehmen geprägt als beispielweise die Zweige „Wasserversorgung; Abwasser- und Abfallentsorgung und Beseitigung von Umweltverschmutzung“ (59 Prozent), „Bergbau und Gewinnung von Steinen und Erden“ (65 Prozent) oder „Verarbeitendes Gewerbe“ (67 Prozent).

Allgemeiner Digitalisierungsstand

Es gibt verschiedene Ansätze, den Digitalisierungsgrad einer Volkswirtschaft darzustellen. Ein möglicher Ansatz ist die Bildung eines Digitalisierungsindex mit dem Ziel, die vielfältigen Digitalisierungsdimensionen in aggregierter Form darzustellen. Seit 2020 liefert insbesondere der Digitalisierungsindex für die deutsche Wirtschaft (BMWK / IW Köln) ein umfassendes Bild des Digitalisierungstands in Unternehmen. Der Index basiert auf 37 einzelnen Indikatoren und wird für vier Bundeslandgruppen, fünf Regionstypen, zehn Branchen und drei Unternehmensgrößenklassen ausgewiesen.

Dabei werden sowohl unternehmensinterne als auch unternehmensexterne Kategorien in einem jeweils separaten Subindex zusammengefasst. Der unternehmensinterne Subindex setzt sich aus den Kategorien „Prozesse“, „Produkte“, „Geschäftsmodelle“, „Qualifizierung“ und „Forschungs- und Innovationstätigkeit“ zusammen. Der unternehmensexterne Subindex umfasst die Kategorien „Technische Infrastruktur“, „Administrativ-rechtliche Rahmenbedingungen“, „Gesellschaft“, „Humankapital“ und „Innovationslandschaft“.

Die folgende Grafik zeigt den Digitalisierungsindex (gerundete Werte), separat für die drei Beschäftigtengrößenklassen, insgesamt und für die fünf unternehmensinternen Dimensionen für die Jahre 2020 bis 2022. In 2022 liegt der Digitalisierungsindex für kleine Unternehmen (weniger als 50 Beschäftigte) mit einem Wert von 95 unter dem Durchschnitt der drei Beschäftigtengrößenklassen (106). Positiv hervorzuheben ist die Steigerung des Indexwertes bei kleinen Unternehmen gegenüber 2020 (+ 6 Punkte). Unternehmen mit 50 bis 249 Beschäftigten liegen mit einem Indexwert von 124 über dem Durchschnitt der Beschäftigtengrößenklassen, jedoch unter dem Wert von 2020 (126). Mit einem Wert von 202 im Jahr 2022 erreichen große Unternehmen einen mehr als doppelt so hohen Indexwert wie kleine Unternehmen und einen etwa 1,6-mal so hohen Indexwert wie Unternehmen mit 50 bis 249 Beschäftigten. Im Vergleich zum Jahr 2020 stieg ihr Indexwert um 2 Punkte.

Einen detaillierteren Einblick in den Digitalisierungsstand der Unternehmen erlaubt die Betrachtung der Indexwerte für die digitalisierungsrelevanten internen Stellschrauben im Unternehmen. Diese sind z.B. die eigenen Forschungs- und Innovationsaktivitäten, die Digitalisierung des Produkt- und Dienstleistungsportfolios sowie der internen Arbeitsprozesse, die Entwicklung oder Nutzung digitaler Geschäftsmodelle sowie der Erwerb digitaler Kompetenzen durch Aus- und Weiterbildung der Belegschaft. In allen Dimensionen, bis auf den Umsatzanteil digitaler Produkte und Dienstleistungen, stehen größere Unternehmen (mehr als 250 Mitarbeiter) besser als KMU dar. Besonders ausgeprägt ist der Abstand in den Bereichen „Forschung und Innovation“ und „Qualifizierung“.

Digitalisierungsstand nach ausgewählten IKT

Informations- und Kommunikationstechnologien (IKT) bilden die Grundlage für die digitale Transformationen in Unternehmen. Ihr Einsatz ermöglicht u.a. eine effizientere Gestaltung von Prozessen und Produkten oder die Entwicklung neuer digitaler Dienste oder ganzer Geschäftsmodelle.

Die tatsächliche IKT Duchdringung liefert einen guten Indikator für den Digitalisierungsstand im Mittelstand. Hierzu gibt es verschiedene Erhebungen, die mit unterschiedlichen inhaltlichen Schwerpunkten für verschiedene Zeiträume und Grundgesamtheiten Erkenntnisse liefern. Im Folgenden wird die Nutzung verschiedener IKT in Deutschland und Europa dargestellt. Grundlage für die grafischen Analysen sind die Daten der Eurostat Erhebung zur Nutzung von IKT in Unternehmen1. Die der Umfrage zugrundeliegende Grundgesamtheit bilden Unternehmen mit 10 oder mehr Beschäftigten. Kleinstunternehmen (0 bis 9 Beschäftigte) sind nicht Teil der nachstehenden Analysen, da sie im Rahmen der Befragung lediglich auf freiwilliger Basis abgedeckt werden und die Kennzahlen zur Nutzung der IKT nicht oder nicht vollständig vorliegen. Die Eurostat Erhebung eignet sich für die Darstellung des Digitalisierungsfortschritts in Deutschland, da sie neben Größenklassen- und Wirtschaftszweigvergleichen den nationalen Blick auf verschiedene Digitalisierungsaspekte durch Ländervergleiche erweitern und seit 2002 in jährlichen Abständen durchgeführt wird.

Digitale Intensität: Durchdringung ausgewählter IKT Anwendungen in Unternehmen

Die Europäische Kommission formulierte 2021 den digitalen Kompass 2030. Dieser Kompass enthält auch Zielvorgaben für den digitalen Wandel in Unternehmen. Demnach sollen z.B. 90 Prozent der KMU bis 2030 zumindest eine grundlegende digitale Intensität erreichen.

Die digitale Intensität wird dabei anhand von zwölf Indikatoren gemessen, welche die Nutzung digitaler Technologien bzw. Anwendungen widerspiegeln (in der 4. Version des Index sind dies u.a. die Nutzung von Industrie- oder Servicerobotern, die Anwendung von mindestens drei IKT Sicherheitsmaßnahmen und eine Internetverbindung mit mindestens 30 Mbit/s). Der daraus resultierende Index (Digital Intensity Index der EU) kann insgesamt zwölf Punkte erreichen, einen für jeden Indikator. Es werden vier Stufen der digitalen Intensität unterschieden: sehr niedrig (0 bis 3 Punkte), niedrig (4 bis 6 Punkte), hoch (7 bis 9 Punkte) und sehr hoch (10 bis 12 Punkte). Eine grundlegende digitale Intensität liegt vor, wenn mindestens vier Punkte erreicht bzw. mindestens vier dieser Indikatoren erfüllt sind.

Die folgende Abbildung zeigt die Verteilung des digitalen Intensitätsindex für Deutschland nach drei Beschäftigtengrößenklassen. Kleine Unternehmen weisen einen überwiegend niedrigen bis sehr niedrigen Intensitätsgrad auf. Dabei können 26 Prozent der kleinen Unternehmen die grundlegende digitale Intensität (4 Punkte oder mehr) nicht erreichen. Dagegen weisen mittlere und große Unternehmen mehrheitlich eine hohe bis sehr hohe digitale Intensität auf, während nur ein kleiner Anteil dieser Unternehmen (7 bzw. 1 Prozent) keine grundlegende digitale Intensität besitzt.

In der nächsten Grafik ist die Verteilung des digitalen Intensitätsindex nach Wirtschaftszweig - unabhängig von der Unternehmensgröße - für Deutschland dargestellt. Insgesamt erreichen 22 Prozent der Unternehmen nicht die grundlegende digitale Intensität. Dieser Anteil ist mit unter 1 Prozent im Wirtschaftszweig „Information und Kommunikation“ am geringsten und mit 39 Prozent im „Gastgewerbe“ am höchsten. In den übrigen Wirtschaftszweigen liegt dieser Anteil zwischen 5 Prozent (Grundstücks- und Wohnungswesen) und 38 Prozent (Baugewerbe).

Nach dem Überblick über den allgemeinen Digitalisierungsstand in Unternehmen wird nachfolgend das Augenmerk auf die Nutzung ausgewählter digitaler Technologien gerichtet. Dabei werden die Technologien hervorgehoben, deren Entwicklungen in der Bundesnetzagentur genauer verfolgt werden.

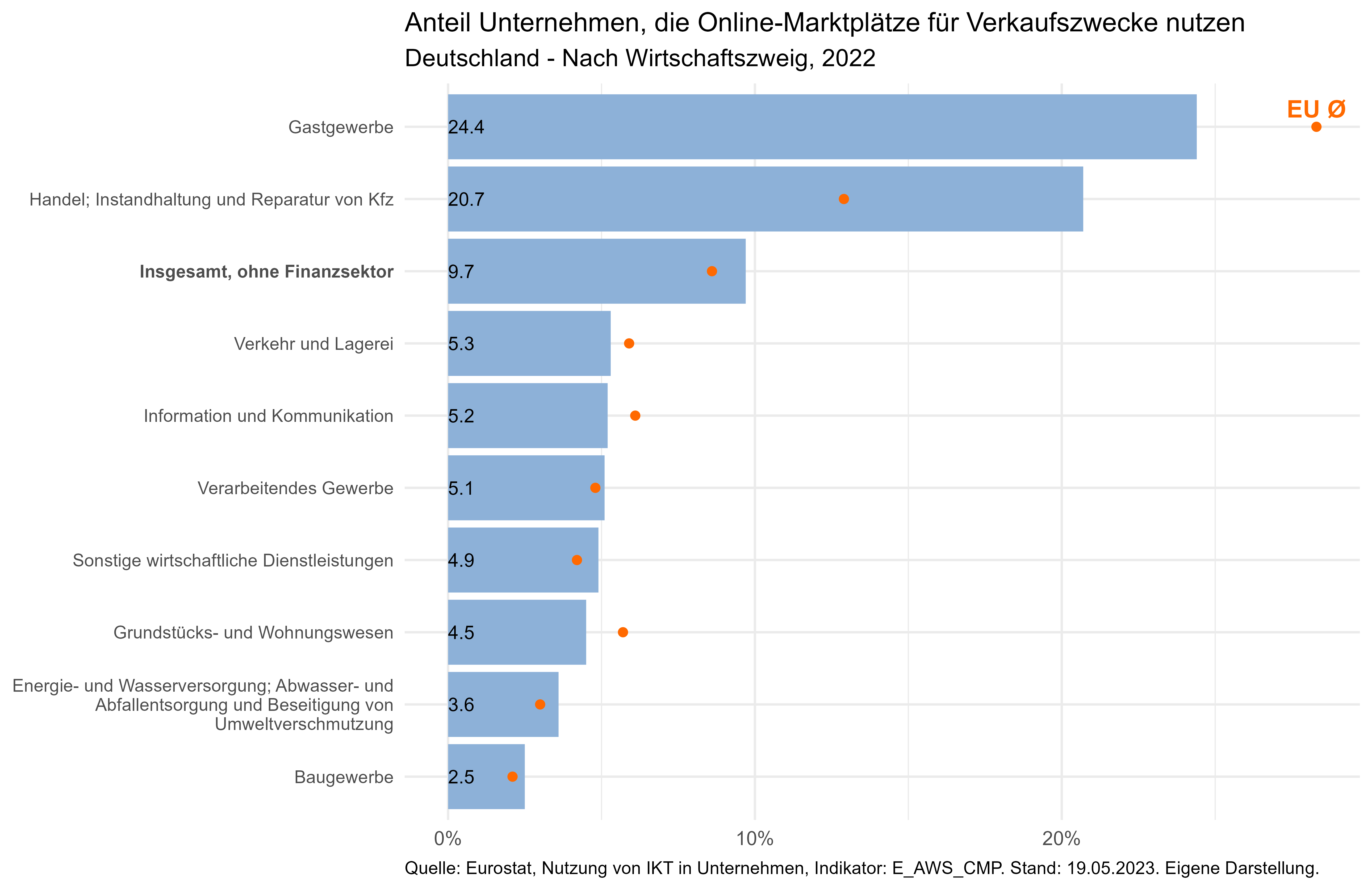

Nutzung von Online-Marktplätzen (gewerbliche digitale Handelsplattformen)

Digitale Handelsplattformen oder Online-Marktplätze sind ein wichtiger Marketing-, Beschaffungs- und Vertriebskanal für Unternehmen.

Die erste Grafik zeigt den Anteil der Unternehmen, die Online-Marktplätze (z.B. Booking, eBay, Amazon) für Verkaufszwecke nutzen. Abgebildet sind neun Wirtschaftszweige und der jeweilige Durchschnitt der EU-Länder (oranger Punkt).

In Deutschland werden Online-Marktplätze insbesondere von Unternehmen der Wirtschaftszweige „Gastgewerbe“ und „Handel; Instandhaltung und Reparatur von Kraftfahrzeugen“ zu Verkaufszwecken genutzt. Am wenigsten verbreitet ist die Nutzung im „Baugewerbe“ und bei der „Energie- und Wasserversorgung; Abwasser- und Abfallentsorgung und Beseitigung von Umweltverschmutzung“. Insgesamt betrachtet (ohne Unternehmen des Finanzsektors) liegt der Anteil der Unternehmen, die Online-Marktplätze zu Verkaufszwecken nutzen, in Deutschland mit etwa 10 Prozent knapp über dem Durchschnitt der EU (9 Prozent).

In der zweiten Grafik ist die Verteilung des Anteils der Unternehmen mit Verkäufen über Online-Marktplätze – separat für drei Unternehmensgrößenklassen – für die EU-Länder in Form eines Boxplots2 dargestellt. Zum besseren Vergleich wurden auch die einzelnen Datenpunkte der betrachteten EU-Länder und Deutschlands (blauer Punkt) sowie der EU-Durchschnitt (oranger Punkt) in der jeweiligen Größenklasse visualisiert. Darüber hinaus sind die Datenpunkte der Länder mit dem höchsten Wert in der jeweiligen Größenklasse mit ihrem ISO Ländercode gekennzeichnet. Insgesamt ist erkennbar, dass der Anteil der Unternehmen, die Online-Marktplätze zum Verkauf ihrer Produkte und Dienstleistungen nutzen, einen leichten positiven Trend mit steigender Unternehmensgröße aufweist. Dies spiegelt sich auch in ähnlichen Werten für den Median und den EU-Durchschnitt über die Größenklassen hinweg wider. Deutschland liegt in allen Beschäftigtengrößenklassen in den oberen 50 Prozent der Verteilung. Bei kleinen und mittleren Unternehmen liegt Deutschland leicht über dem EU-Durchschnitt, bei großen Unternehmen leicht darunter.

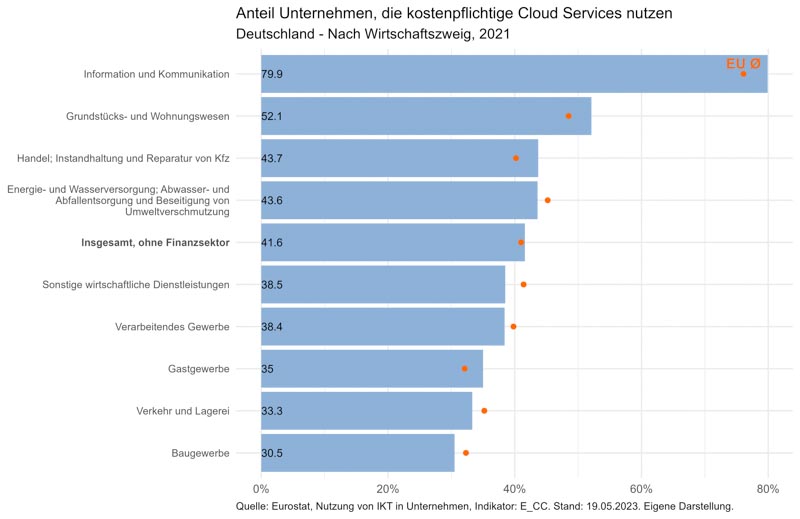

Nutzung von Cloud-Services

Der Bezug von kostenpflichtigen IT-Diensten über Cloud-Computing (Cloud-Services) über das Internet ist verbreiteter als die Nutzung von digitalen Handelsplattformen. Branchenübergreifend liegt der Anteil der Unternehmen in Deutschland, die Cloud-Services nutzen bei etwa 42 Prozent und damit leicht oberhalb des EU-Durchschnitts von 41 Prozent. Am weitesten verbreitet ist die Nutzung von Cloud-Services im Wirtschaftszweig „Information und Kommunikation“ (80 Prozent). In keinem Wirtschaftszweig liegt der Anteil jedoch unter 30 Prozent. Hinsichtlich der Unternehmensgröße ist ein Trend erkennbar: Der Anteil der Unternehmen, die Cloud-Services beziehen, steigt tendenziell mit der Anzahl der Beschäftigten. Die Anteile in Deutschland liegen etwa auf dem Niveau des jeweiligen Medians und Durchschnitts der EU.

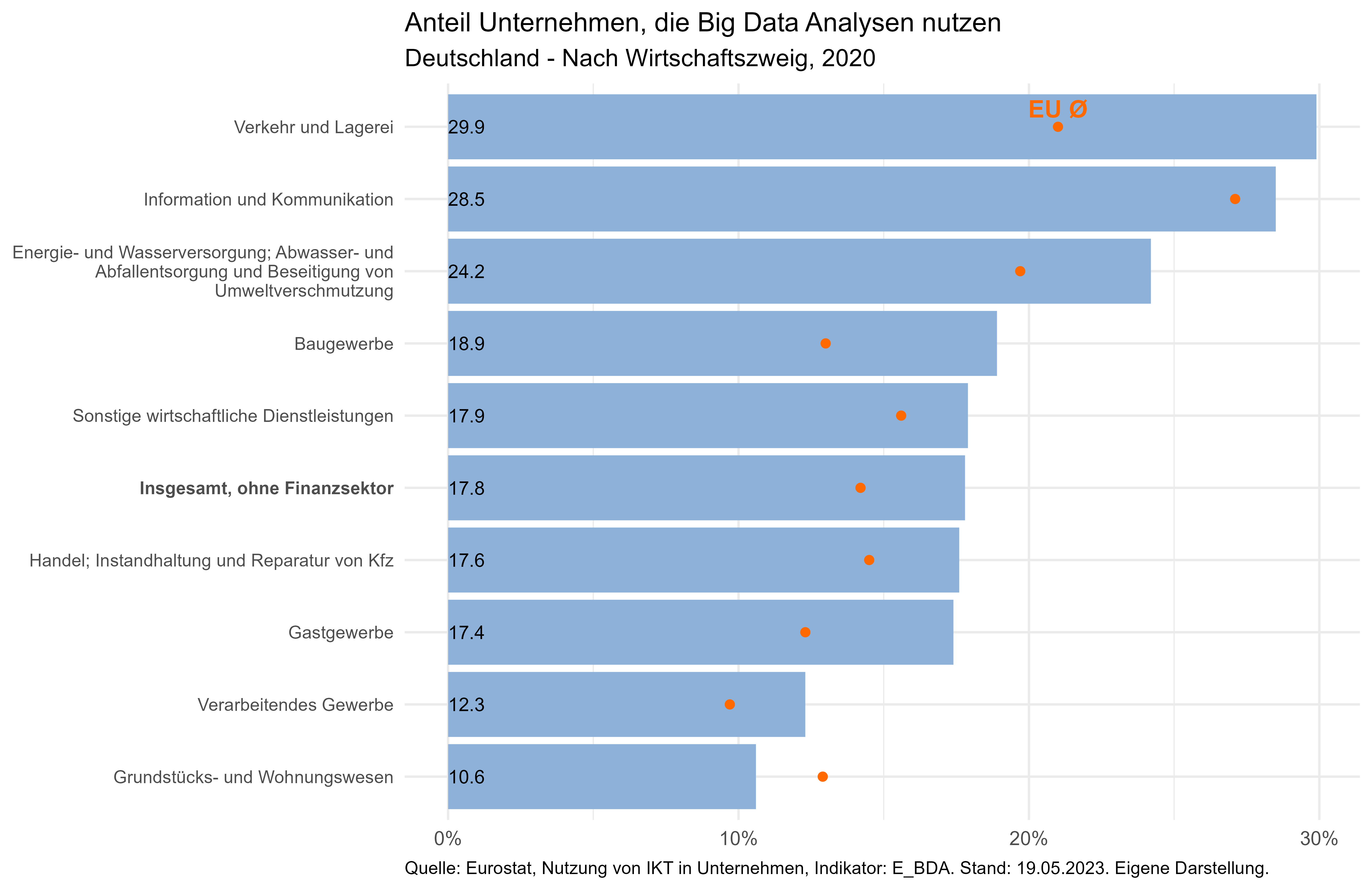

Anwendung von Big Data Analysen

Die erste Abbildung zeigt den Anteil der Unternehmen in Deutschland, die Big Data Analysen intern (aus jeglichen Datenquellen) durchführen oder extern durchführen lassen.

Insgesamt betrachtet liegt der Anteil der Unternehmen mit Big Data Analysen in Deutschland mit etwa 18 Prozent oberhalb des EU-Durchschnitts (14 Prozent). Mit Ausnahme des Wirtschaftszweigs „Grundstücks- und Wohnungswesen“ gilt dies auch für die übrigen Wirtschaftszweige. Die höchsten Anteile an Unternehmen mit Big Data Analysen in Deutschland liegen in den Wirtschaftszweigen „Verkehr und Lagerei“ (30 Prozent) und „Information und Kommunikation“ (29 Prozent).

In der zweiten Abbildung ist erkennbar, dass der Anteil der Unternehmen mit Big Data Analysen tendenziell mit der Unternehmensgröße steigt. Der jeweilige Anteil in Deutschland liegt über alle Größenklassen hinweg in der oberen Hälfte der Verteilung und oberhalb des EU-Durchschnitts.

Die Erhebung gibt auch einen ersten Einblick in den kommerziellen Austausch von Daten, indem Unternehmen befragt wurden, ob sie Zugriff zu Big Data Quellen kaufen oder verkaufen. In der dritten Abbildung sind die beiden Anteile separat für jede Beschäftigtengrößenklasse in Form eines Streudiagramms dargestellt. Dabei enthält jede Grafik alle Datenpunkte, auch die der jeweils anderen beiden Größenklassen, wobei die Punkte der jeweils betrachteten Größenklasse hervorgehoben sind. Diese Art der Darstellung erleichtert den Vergleich der jeweiligen Beschäftigtengrößenklasse relativ zu allen anderen. Die eingefügte Gerade verdeutlicht, dass es in jeder Größenklasse einen positiven Zusammenhang zwischen den beiden Größen „Anteil der Unternehmen, die Zugriff zu Big Data kaufen“ und „Anteil der Unternehmen, die Zugriff zu Big Data verkaufen“ gibt.

Länder mit einem hohen Anteil an Unternehmen, die Daten kaufen, weisen tendenziell auch einen höheren Anteil an Unternehmen auf, die Daten verkaufen. Darüber hinaus ist ersichtlich, dass der Anteil an Unternehmen, die den Zugriff zu Big Data kaufen, i. d. R. höher liegt als der Anteil der Unternehmen, die den Zugriff zu Big Data verkaufen. Hinsichtlich der Unternehmensgröße ist erkennbar, dass relativ mehr mittlere und große Unternehmen den Zugriff zu Big Data kaufen bzw. verkaufen, was im Einklang mit der Beobachtung steht, dass insbesondere diese Unternehmen überhaupt Big Data Analysen durchführen. Die Anteile für Deutschland in den drei Beschäftigtengrößenklassen liegen etwas unter den entsprechenden EU-Durchschnitten

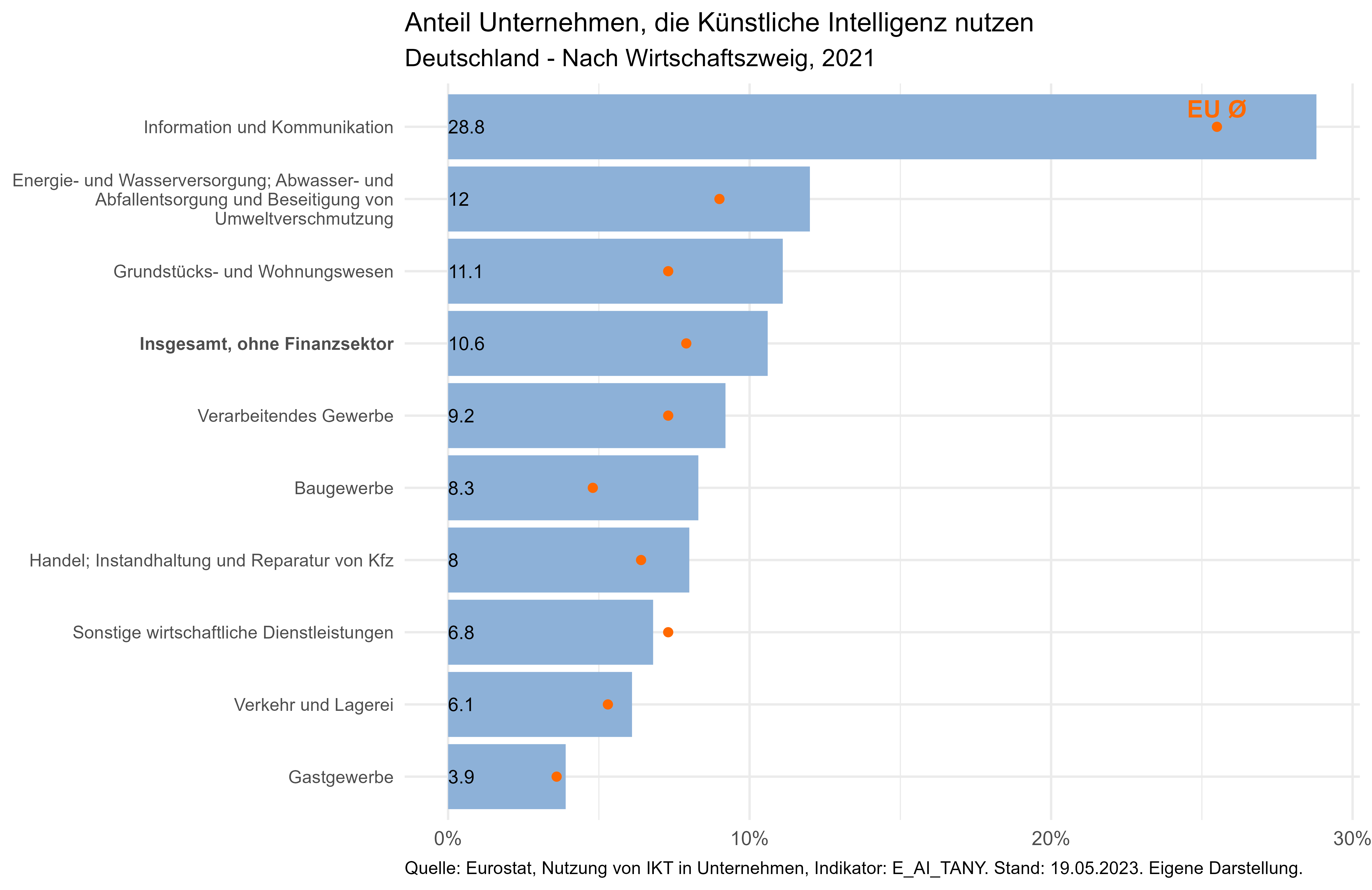

Einsatz künstlicher Intelligenz

Die folgenden Abbildungen zeigen die Anteile der Unternehmen, die angeben mindestens eine künstliche Intelligenz zu verwenden.

Unter künstlicher Intelligenz werden hier u.a. Methoden des Text Mining, der Spracherkennung, der Erzeugung natürlicher Sprache, der Bilderkennung und -verarbeitung, des Maschinellen Lernens sowie robotergesteuerte Prozessoptimierung und autonome Roboter verstanden. Für Deutschland liegen die Anteile in den meisten Wirtschaftszweigen über dem entsprechenden EU-Durchschnitt. Die Ausnahme bildet der Wirtschaftszweig „Sonstige wirtschaftliche Dienstleistungen“. Zusammengenommen liegt der Anteil in Deutschland mit etwa 11 Prozent etwas oberhalb des EU-Durchschnitts von 8 Prozent. Sowohl in Deutschland als auch in der EU ist der Anteil der Unternehmen, die künstliche Intelligenz verwenden, im Wirtschaftszweig „Information und Kommunikation“ am höchsten (Deutschland: 29 Prozent, EU: 26 Prozent), während er im Gastgewerbe mit etwa 4 Prozent am niedrigsten ist.

Aus der zweiten Abbildung wird ersichtlich, dass sowohl der Anteil der Unternehmen, die künstliche Intelligenz verwenden, als auch die Streuung der Anteilswerte tendenziell mit der Unternehmensgröße steigt. Für kleine (10 bis 49 Beschäftigte) und mittlere Unternehmen (50 bis 249 Beschäftigte) liegt Deutschland mit 9 bzw. 15 Prozent oberhalb des jeweiligen Medians und EU-Durchschnitts. Für große Unternehmen liegt der Anteil in Deutschland mit 31 Prozent ebenfalls sowohl oberhalb des Medians als auch oberhalb des EU-Durchschnitts.

1 Die jeweils aktuell verfügbaren Daten können unter https://ec.europa.eu/eurostat/de/web/digital-economy-and-society/data/database eingesehen werden. Die hier verwendeten Daten wurden am 19. Mai 2023 abgerufen.

2 Ein Boxplot beschreibt die Verteilung einer kontinuierlichen Variablen (hier Anteil Unternehmen) kompakt mit wenigen Kennzahlen. Zu diesen gehören typischerweise Minimum, 25 Prozent Quantil, 50 Prozent Quantil (Median), 75 Prozent Quantil und Maximum. Die Box wird vom 25 Prozent Quantil bis zum 75 Prozent Quantil gezeichnet und enthält somit die mittleren 50 Prozent der Daten. Die horizontale Linie durch die Box kennzeichnet den Median, also den Wert unter und über dem 50 Prozent der Daten liegen. Die vertikalen Linien oberhalb und unterhalb der Box heißen Whisker und entsprechen maximal der 1,5-fachen Länge der Box bzw. des Interquartilsabstandes.

Weiterführende Links zu Statistiken des Digitalisierungstands

Eurostat: Erhebung zu IKT Nutzung in Unternehmen

Destatis: Statistik kleiner und mittlerer Unternehmen

Europäische Kommission: Digital Economy & Society Index (DESI)